私人银行起源于16世纪的瑞士日内瓦,专门为贵族和富人阶层提供一种私密性极强的金融服务。私人银行到底是怎么来的呢,市场一直流传着两个说法。一说是当时法国一些经商的贵族由于宗教信仰原因被驱逐出境,逐步在瑞士扎根,发展成为第一代瑞士的私人银行家,欧洲的皇室贵族们迅即享受了这种私密性很强的卓越金融服务,这些私人银行家就开始专门服务于200万美金以上的超级富翁家族;还有一说是17世纪的欧洲贵族出外打仗,家中财产由留守的贵族代为管理,这些贵族逐步形成了第一代私人银行家。当然,不论是何种原因,毋庸置疑的是私人银行在西方已经有了300多年的历史。此后,在18世纪的英国工业革命后,私人财富大量积累,欧洲私人银行业务欣欣向荣。到20世纪,随着世界经济重心的转移,美国私人银行业务开始起步,并逐渐发展壮大起来。时至今日,全球已经形成了以日内瓦、苏黎世、伦敦、纽约、新加坡和香港为重心的私人银行网络,市场区域主要集中于欧洲、北美和亚太地区,私人银行也已经发展地相当成熟。瑞银集团、瑞士信贷集团、宝盛银行、花旗集团、汇丰集团、高盛、摩根士丹利等领先的私人银行得到了全球高端财富人士的认可。而中国的私人银行业务在2007年才正式起步。2007年3月,中国银行与其战略投资者苏格兰皇家银行合作在北京、上海两地设立私人银行部,中国银行私人银行部成为国内首家设立私人银行部的中资银行。随后,花旗银行、法国巴黎银行、德意志银行等外资银行相继跟进,在中国开设私人银行业务。

中国私人银行和海外私人银行发展的历史不同,也造成了它们发展阶段不同,海外私人银行相对成熟,而中国其实并没有真正意义上的私人银行。我们可以一起来看一下它们的区别。

1、资金门槛

从资产门槛上看,中国银行和平安银行门槛较低,均为600万人民币,招商银行、建设银行私行门槛为1000万人民币,而农业银行和工商银行均为800万人民币。相对于海外私人银行资金门槛来说,中国的资金门槛比较低,并且海外私人银行会对客户群体有着更加细致的划分,财富是最重要的衡量标准之一。一般来说分为三种:高净值客户(100万—2000万美金)、非常高的高净值客户(2000万美金—5000万美金)、超高净值客户(5000万美金以上),而不同资产定位的客户将会享受到有差别的私人银行服务。

2、资产管理规模及客户数量

2020年我国银行业私人银行业务发展较快,符合各行私行客户标准的客户数达96.13万户,总管理客户资产规模13.42万亿。

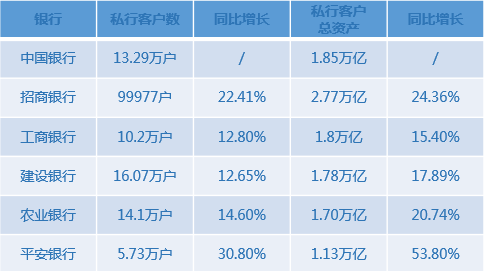

截至2020年末,招行私行客户存量人数接近10万人,建设银行规模客户量最大,超过16万人,但是以人均资金持有量相比,招商银行是这六大银行中最高的。招商银行的私人银行管理规模遥遥领先,是目前唯一一家私人银行管理资产规模超2万亿元的,其管理的私人银行客户总资产27746.29亿元,较上年末增长24.36%。还有其他5家资产管理规模大于1万亿元的银行,分别为中国银行、工商银行、建设银行、农业银行和平安银行,其管理的资产规模分别为1.85万亿元、1.8万亿元、1.78万亿元、1.70万亿元、1.13万亿元。

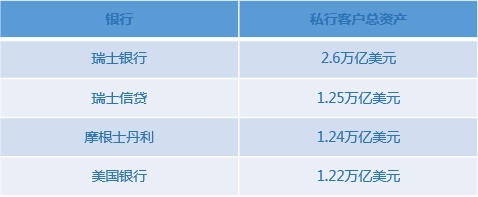

其实,海外私人银行对于客户的信息保密程度是非常高的,他们从不公开任何其私行客户的信息,直到金融危机爆发后,部分私行受到全球各国尤其是美国的压迫,不得不部分地公开某些信息。截至2020年末,瑞士银行以2.6万亿美元的资产管理规模排名第一,瑞士信贷以1.25亿美元的资产管理规模排名第二,摩根士丹利排名第三,管理规模为1.24万亿美元,美国银行仅次于摩根士丹利,以1.22万亿美元排名第四。上述资产管理规模之大,国内私人银行业务不能“望其项背”,当然这与海外私人银行悠久的历史是分不开的,并且这四大私行已经是业内声名远扬的品牌,因此市场竞争力也非常强。

3、提供的服务

如果把欧美私人银行比作成熟的大人,那么国内的私人银行就是一个出生的婴儿。海外私人银行更加强调私人定制的财富管理服务,而且对开设私行账户有着严格的标准;而我国的私人银行其实是分属于零售银行部门,只要你的账户达到他们的门槛,便可立即升级为其私人银行账户。

海外私人银行的业务主要涵盖三条主线,一是基本银行服务,二是资产管理服务,三是财富规划服务。可为其客户提供全球化的资产配置服务。现阶段的中资私人银行虽同样致力于提供资产管理和财富规划服务,但其主要投资内容为购买基金、银行理财产品和信托等等,难逃“只是为了卖产品”之嫌。尽管中资私行会提供很多附加服务,比如机场贵宾服务、高尔夫、艺术品品鉴、各类预定服务等,但是对于真正的高净值客户来说这些都是无关痛痒的,他们最注重的还是资产配置、财富传承等服务。而且,由于中国的外汇管制政策,中资私人银行并没有办法进行全球资产配置,多数是自家零售银行的理财产品,比普通理财产品无非就是起点金额更高、收益更可观、期限更灵活等等,绝非真正意义上的私人定制服务。

另外,外资私人银行对于从业者有着非常高的要求,一般来说,从业者本身就出自于富裕家庭,他们十分了解富人的生活习惯,富人关注什么,被什么所困扰,真正的需求是什么。他们还具有非常高的专业水平,能够独立的为客户提供投资、税收、法律等方面的有效建议,因此海外的私行客户往往能与他们的客户经理形成一个“亦师亦友”的关系,对他们十分信任且依赖,客户粘性很高;而国内的私人银行发展时间短,客户经理一般都是从零售银行升级而来,缺乏专业知识以及相关的服务理念,且私行扩容过快导致客户经理人数供不应求,客户经理以一对百的情况屡见不鲜,服务质量自然就跟不上去了。

如此来看,我国私人银行业务与海外私人银行相比,还存在很大的发展空间。目前,很多高净值客户更愿意在境外开设私人银行账户,从而能享受更加成熟、全面且卓越的私行服务。